基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)研究

2009-01-20 02:18牛向春李天勇戴維陽

當(dāng)代經(jīng)濟(jì)管理 2009年12期

關(guān)鍵詞:平衡計(jì)分卡

牛向春 李天勇 戴維陽

[摘要]崗位評(píng)價(jià)為企業(yè)戰(zhàn)略發(fā)展和獲取核心競爭力提供了非常明確的操作方向?然而現(xiàn)行崗位評(píng)價(jià)方法過多關(guān)注工作本身和所需知識(shí)技能,缺乏將崗位價(jià)值與公司戰(zhàn)略緊密聯(lián)系的邏輯關(guān)系,忽視了崗位評(píng)價(jià)的戰(zhàn)略性思考?文章從崗位對(duì)戰(zhàn)略貢獻(xiàn)的視角入手,選擇平衡計(jì)分卡作為戰(zhàn)略實(shí)施的基礎(chǔ)工具,構(gòu)建出基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)因素研究流程圖,參照崗位評(píng)價(jià)要素庫,運(yùn)用內(nèi)容分析法分析出基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)通用因素?等級(jí)?權(quán)重和等級(jí)賦值?

[關(guān)鍵詞]崗位評(píng)價(jià);戰(zhàn)略貢獻(xiàn);平衡計(jì)分卡(BSC)

[中圖分類號(hào)] F272.92[文獻(xiàn)標(biāo)識(shí)碼] A

[文章編號(hào)] 1673-0461(2009)12-0067-06

一?引言

崗位評(píng)價(jià)是一個(gè)為組織制定職位結(jié)構(gòu)而系統(tǒng)地確定每個(gè)崗位相對(duì)價(jià)值的過程?這個(gè)評(píng)價(jià)是以工作內(nèi)容,所需技能?對(duì)組織價(jià)值?組織文化以及外部市場為基礎(chǔ)的,其不考慮個(gè)人的工作能力或在工作中的表現(xiàn)[1](彭劍鋒,2003)?

隨著人力資源在中國發(fā)展越來越迅速,企業(yè)對(duì)崗位的價(jià)值評(píng)價(jià)也越來越重視?崗位評(píng)價(jià)在企業(yè)人力資源管理體系中扮演著承上啟下的重要作用,其展示了企業(yè)戰(zhàn)略認(rèn)可的報(bào)酬因素,實(shí)現(xiàn)了企業(yè)戰(zhàn)略與報(bào)酬體系的有效銜接,指引了企業(yè)獲取核心競爭力的操作方向?同時(shí)崗位評(píng)價(jià)也是企業(yè)建立內(nèi)在職位序列和報(bào)酬體系的重要工具,是企業(yè)實(shí)現(xiàn)薪酬內(nèi)部一致性的集中體現(xiàn),更是企業(yè)傳導(dǎo)對(duì)員工工作職責(zé)和能力要求等方面期望的橋梁?

然而國內(nèi)許多學(xué)者(陳曉明,2003;任聲策,2004)通過研究發(fā)現(xiàn):當(dāng)前我國崗位評(píng)價(jià)體系研究處于發(fā)展階段,各種崗位評(píng)價(jià)方法都過多地關(guān)注工作本身?工作過程和所需知識(shí)技能,缺乏將崗位價(jià)值與公司戰(zhàn)略緊密聯(lián)系的邏輯關(guān)系,忽視了崗位評(píng)價(jià)的戰(zhàn)略性思考?

二?文獻(xiàn)回顧及評(píng)述

圍繞企業(yè)崗位評(píng)價(jià)方法和崗位評(píng)價(jià)要素的選擇,許多學(xué)者?企業(yè)和咨詢公司進(jìn)行了深入的研究?

1.崗位評(píng)價(jià)方法

崗位評(píng)價(jià)起源于美國,最初嘗試是美國政府試圖建立一套公正合理的方法去評(píng)價(jià)政府雇員的工作價(jià)值,以確定其薪酬水平?1838年,美國國會(huì)通過一項(xiàng)在政府雇員中進(jìn)行崗位評(píng)價(jià)工作的法案,基于不同職責(zé)和任職條件來確定其報(bào)酬,使得具有相似工作特點(diǎn)的職位能夠擁有相同的報(bào)酬水平?

E. O. Griffihagan(1909)創(chuàng)立了一套較為完善的職位分類程序(分類法),運(yùn)用于芝加哥公共部門的崗位評(píng)價(jià),它是將部門的所有崗位根據(jù)工作內(nèi)容?工作職責(zé)?任職資格的方面的不同要求分為不同的類別,其主要分為管理工作類?事務(wù)工作類?技術(shù)工作類及營銷工作類等?然后給每一類確定一個(gè)崗位價(jià)值的范圍,并且對(duì)同一類的崗位進(jìn)行排列,從而確定每個(gè)崗位不同的崗位價(jià)值?[1]1912年,美國一家私營公司建立其5,000雇員適用的崗位分類評(píng)價(jià)法,崗位評(píng)價(jià)擴(kuò)展到私營部門領(lǐng)域?Elliot Japues(1950)提出了自主時(shí)間段法(TSD),作為職位分類法的一種,該方法強(qiáng)調(diào)通過使用自主時(shí)間來進(jìn)行崗位評(píng)價(jià)?[1]T. T. Paterson和 T. M. Husband提出決策帶法(DBM),該方法認(rèn)為組織中的工作價(jià)值取決于工作需要決策的程度?[1]

A. H. Young, George Kelday(1920)創(chuàng)立排序法,該方法是根據(jù)一些特定的標(biāo)準(zhǔn)例如工作的復(fù)雜程度?對(duì)組織的貢獻(xiàn)大小等對(duì)各個(gè)崗位的相對(duì)價(jià)值進(jìn)行整體的比較,進(jìn)而將崗位按照相對(duì)價(jià)值的高低排列出一個(gè)次序的崗位評(píng)價(jià)方法?[1]

E. J. Benge(1926)創(chuàng)立了因素比較法?這是一種量化的崗位評(píng)價(jià)方法,它實(shí)際上是對(duì)崗位排序法的一種改進(jìn)?這種方法與崗位排序法的主要區(qū)別是:崗位排序法是從整體的角度對(duì)崗位進(jìn)行比較和排序,而因素比較法則是選擇多種報(bào)酬因素,按照各種因素分別進(jìn)行排序?[1]

M. R. Lott(1924)創(chuàng)立了要素計(jì)點(diǎn)法,該方法是指通過運(yùn)用明確定義的要素,如責(zé)任因素?知識(shí)技能因素?努力程度因素?工作環(huán)境因素等對(duì)每個(gè)崗位用計(jì)量的方式進(jìn)行評(píng)判,最終得出崗位價(jià)值的方法?[1]

2.崗位評(píng)價(jià)技術(shù)

Mercer(1990s)?Hay(1951)?Hewitt(1990s)?Watson Wyatt(1990s)和國際勞工組織(1950)等組織根據(jù)不同的需求,對(duì)要素計(jì)點(diǎn)法進(jìn)行發(fā)展,形成了各自獨(dú)有的崗位評(píng)價(jià)系統(tǒng)?

Mercer公司(1990s)開發(fā)了一套IPE碼,其主要建立在影響?溝通?創(chuàng)新和知識(shí)等4個(gè)因素上,每個(gè)因素下分2個(gè)~3個(gè)維度,每個(gè)子維度有不同的等級(jí)和相應(yīng)的權(quán)重,只需為每個(gè)子維度選定該職位適當(dāng)?shù)募?jí)別,就可以確定該職位在該因素的得分,將所有因素的得分累加,就可以得到該職位的總體得分?[2]

美國工資設(shè)計(jì)專家Hay在1951年開發(fā)出來的海氏法,其認(rèn)為所有職位所包含的付酬因素可以抽象為三種具有普遍適用性的因素,即智能水平?解決問題能力和風(fēng)險(xiǎn)責(zé)任,海氏法的邏輯關(guān)系是:投入—過程—產(chǎn)出,即投入知識(shí)和技能來解決問題,完成應(yīng)付的責(zé)任?他設(shè)計(jì)了三套評(píng)價(jià)量表,最后將所得分值加以綜合,算出各個(gè)工作職位的相對(duì)價(jià)值?[3]

Hewitt公司對(duì)崗位評(píng)價(jià)進(jìn)行了大量研究,創(chuàng)立了普遍意義的彈性點(diǎn)值法,在要素選擇?要素權(quán)重?評(píng)價(jià)程序上進(jìn)行客戶化,保障了結(jié)果的有效溝通和普遍認(rèn)同?其主要評(píng)價(jià)因素為:知識(shí)與技能?影響力與責(zé)任?解決問題和制定決策?行動(dòng)自由度?溝通技能和工作環(huán)境?[4]

全球職等系統(tǒng)(GGS)是Watson Wyatt(華信惠悅)公司專有的職位評(píng)估軟件工具,該系統(tǒng)共分為25個(gè)等級(jí)架構(gòu),通過了解企業(yè)業(yè)務(wù)及規(guī)模確定企業(yè)整體最高職位等級(jí),通過回答詳細(xì)的問題,進(jìn)行職等歸類;而后詳細(xì)分析各職位的專業(yè)知識(shí)?業(yè)務(wù)專長?團(tuán)隊(duì)領(lǐng)導(dǎo)?影響性質(zhì)?影響領(lǐng)域?人際關(guān)系技巧等多方面因素,進(jìn)行全方位平衡比較,以電腦軟件的形式實(shí)現(xiàn)評(píng)估?[5]

國際勞工組織(1950)制定的“日內(nèi)瓦范本”崗位評(píng)估法,提出崗位評(píng)價(jià)應(yīng)包含四大要素:勞動(dòng)責(zé)任?勞動(dòng)技能?勞動(dòng)強(qiáng)度?勞動(dòng)條件?該方法適用于對(duì)生產(chǎn)操作崗位進(jìn)行崗位評(píng)價(jià)?

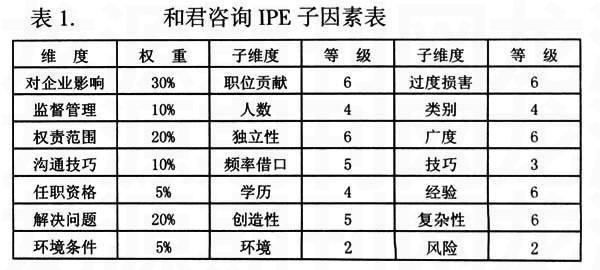

國內(nèi)的崗位評(píng)價(jià)研究起步較晚,起點(diǎn)較低?目前國內(nèi)較為成熟的崗位評(píng)價(jià)方法是和君創(chuàng)業(yè)管理咨詢公司(2000s)根據(jù)中國本土情況制定的和君IPE(見表1)?[1]

廖泉文(2003)認(rèn)為,在當(dāng)今中國社會(huì),應(yīng)該確定一套崗位評(píng)價(jià)體系方法的標(biāo)準(zhǔn),按照這個(gè)標(biāo)準(zhǔn)來進(jìn)行崗位評(píng)價(jià)?其認(rèn)為應(yīng)該從勞動(dòng)強(qiáng)度因素?勞動(dòng)環(huán)境因素?勞動(dòng)責(zé)任?勞動(dòng)技能和勞動(dòng)心理因素等方面來進(jìn)行崗位評(píng)價(jià)?[6]

3.文獻(xiàn)評(píng)述

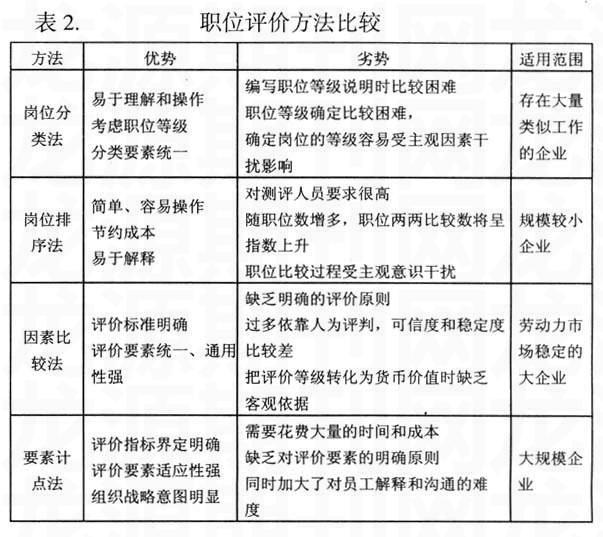

崗位評(píng)價(jià)的方法各有特點(diǎn),不能一概而論某種評(píng)價(jià)方法比其它評(píng)價(jià)方法更為優(yōu)越?每一種崗位評(píng)價(jià)方法都有自身的優(yōu)勢和缺點(diǎn),而且其適用的范圍不盡相同(見表2)?

現(xiàn)行國際通用的崗位評(píng)價(jià)方法中,要素計(jì)點(diǎn)法還是具有明顯優(yōu)勢:評(píng)價(jià)標(biāo)準(zhǔn)明確?評(píng)價(jià)指標(biāo)客觀?而且評(píng)價(jià)過程通俗易懂,適應(yīng)性強(qiáng)?[7]本文主要研究達(dá)到一定規(guī)模的企業(yè)在戰(zhàn)略視角下的崗位評(píng)價(jià)因素選擇,是以本文選擇要素計(jì)點(diǎn)法作為基礎(chǔ)研究方法?

然而,現(xiàn)在通行各類要素計(jì)點(diǎn)法(Mercer,1990s;Hay,1951;Hewitt,1990s;Watson Wyatt,1990s;國際勞工組織,1950)標(biāo)準(zhǔn)不統(tǒng)一,基于的理論框架和結(jié)構(gòu)不一致,適用的對(duì)象也不盡相同,評(píng)價(jià)流程和方法也各式各樣?導(dǎo)致要素計(jì)點(diǎn)法使用起來非常復(fù)雜,流程比較繁瑣,標(biāo)準(zhǔn)很難統(tǒng)一,而且成本比較巨大?更為關(guān)鍵的是各種評(píng)價(jià)方法均缺乏將崗位價(jià)值與公司戰(zhàn)略緊密聯(lián)系的邏輯關(guān)系,雖然Hay評(píng)價(jià)法體現(xiàn)了比較強(qiáng)的邏輯關(guān)系,但是過于關(guān)注問題和過程本身,而忽視了戰(zhàn)略;而其他的工具也是過多關(guān)注崗位工作本身及所需知識(shí)技能等,缺乏一種戰(zhàn)略性的思考?[8]

George T. Milkovich(1999)則明確指出崗位評(píng)價(jià)要素選擇的主要原則為以組織的戰(zhàn)略?價(jià)值觀和核心能力需要為導(dǎo)向;以工作本身為基礎(chǔ),以利益相關(guān)者接受為前提?[3]彭劍鋒(2003)也指出,組織戰(zhàn)略決定了組織需要的核心能力,組織戰(zhàn)略與核心能力的培育和傳達(dá)需要人力資源管理的各板塊為其提供支撐和發(fā)育的土壤?職位評(píng)價(jià)是聯(lián)系組織戰(zhàn)略和激勵(lì)機(jī)制的橋梁,其核心支持點(diǎn)在于報(bào)酬要素的選擇?報(bào)酬要素的選擇是組織戰(zhàn)略方向的信號(hào),能有效引導(dǎo)員工的行為,從而獲取組織的核心競爭力?[1]

所以為了彌補(bǔ)當(dāng)前崗位評(píng)價(jià)方法中戰(zhàn)略性思考的不足,突出崗位價(jià)值作為激勵(lì)機(jī)制與公司戰(zhàn)略實(shí)施的橋梁作用,促進(jìn)組織戰(zhàn)略的實(shí)現(xiàn)和提高企業(yè)核心能力,本文擬建立一套與戰(zhàn)略貢獻(xiàn)密切相關(guān)的崗位評(píng)價(jià)系統(tǒng)?

三?研究方法

根據(jù)上述2.3評(píng)述小結(jié)的結(jié)論,我們認(rèn)為企業(yè)建立一套與戰(zhàn)略密切相關(guān)的崗位評(píng)價(jià)系統(tǒng)十分必要,而作為崗位評(píng)價(jià)系統(tǒng)基礎(chǔ)的評(píng)價(jià)要素選擇則是更為重要?本節(jié)重點(diǎn)論述基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)因素選擇的研究工具和研究方法?

1.研究路線

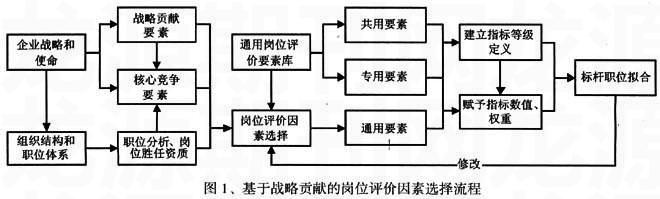

本文根據(jù)彭劍鋒(2003)提出的職工評(píng)價(jià)在戰(zhàn)略?組織?人力資源管理的地位圖,結(jié)合BSC的各子因素?勝任資質(zhì)模型和通用崗位評(píng)價(jià)要素庫,重新構(gòu)建出基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)因素選擇流程圖(見圖1)?

通過戰(zhàn)略實(shí)施工具,可以將企業(yè)戰(zhàn)略和使命分解為戰(zhàn)略貢獻(xiàn)要素,同時(shí)根據(jù)企業(yè)的組織架構(gòu)和職位體系對(duì)企業(yè)職位進(jìn)行職位分析,形成企業(yè)的核心職位勝任資質(zhì)?把戰(zhàn)略貢獻(xiàn)要素和核心勝任資質(zhì)結(jié)合可以轉(zhuǎn)化為相應(yīng)的企業(yè)核心競爭力要素?

把戰(zhàn)略貢獻(xiàn)要素?核心勝任資質(zhì)和企業(yè)核心競爭要素結(jié)合通用崗位評(píng)價(jià)要素庫,根據(jù)Strauss(1987)關(guān)于內(nèi)容分析的建議進(jìn)行崗位評(píng)價(jià)要素的分析和選擇(包含企業(yè)戰(zhàn)略決定的通用要素?不同崗位的專用要素和所有崗位的共用要素)?

對(duì)所選的評(píng)價(jià)要素進(jìn)行劃分等級(jí)并定義,然后根據(jù)戰(zhàn)略的重點(diǎn)和崗位類別的不同確定評(píng)價(jià)要素的權(quán)重?最后選擇標(biāo)桿職位來進(jìn)行擬合,逐步對(duì)評(píng)價(jià)方案進(jìn)行修改?

2.研究工具

目前比較流行的企業(yè)戰(zhàn)略實(shí)施工具主要有四種:SWOT?BCG矩陣?“五力模型”和平衡計(jì)分卡?SWOT主要通過分析外部環(huán)境來識(shí)別外部的機(jī)會(huì)或威脅?同時(shí)分析企業(yè)內(nèi)部的資源和能力,進(jìn)而識(shí)別組織的機(jī)會(huì),發(fā)揮優(yōu)勢,抓住機(jī)遇,規(guī)避風(fēng)險(xiǎn),減少威脅?[9]BCG矩陣主要用于公司業(yè)務(wù)組合和選擇,BCG指出公司面臨的企業(yè)業(yè)務(wù)組合一般有四種:現(xiàn)金牛(低增長,高市場)?明星(高增長,高市場)?問號(hào)(高增長,低市場)和廋狗(低增長?低市場)?Michael E. Porter(1980)提出了“五力模型”,認(rèn)為行業(yè)現(xiàn)有的競爭狀況?供應(yīng)商的議價(jià)能力?客戶的議價(jià)能力?替代產(chǎn)品或服務(wù)的威脅和新進(jìn)入者的威脅決定了企業(yè)的盈利能力? Porter指出在與五種競爭力量的抗?fàn)幹刑N(yùn)涵著三類成功戰(zhàn)略思想:總成本領(lǐng)先戰(zhàn)略?差異化戰(zhàn)略?專一化戰(zhàn)略?有效地貫徹任何一種戰(zhàn)略都非常有助于支持組織戰(zhàn)略?[10]R. S. Kaplan和D. P. Norton(1996)圍繞企業(yè)戰(zhàn)略目標(biāo)的實(shí)現(xiàn)提出BSC法,其以企業(yè)戰(zhàn)略為基礎(chǔ),并將各種衡量方法整合為一個(gè)有機(jī)體,既包含了財(cái)務(wù)指標(biāo),又包含了顧客角度?內(nèi)部流程?學(xué)習(xí)和成長的業(yè)務(wù)指標(biāo)?BSC的最突出優(yōu)點(diǎn)是將企業(yè)的愿景?使命和發(fā)展戰(zhàn)略與企業(yè)的業(yè)績評(píng)價(jià)系統(tǒng)起來?[11]

SWOT作為一個(gè)戰(zhàn)略分析工具,需與其他的戰(zhàn)略工具一起使用才能達(dá)到預(yù)想的效果?而BCG矩陣則主要是業(yè)務(wù)的戰(zhàn)略選擇,只能作為戰(zhàn)略的一部分,不能全面有效的概括出企業(yè)全面的戰(zhàn)略?彭劍鋒(2003)提出以Porter通用競爭戰(zhàn)略為藍(lán)本構(gòu)建出一般戰(zhàn)略與報(bào)酬要素的匹配模型?從成本領(lǐng)先戰(zhàn)略引出成本控制責(zé)任,市場份額擴(kuò)展?組織內(nèi)部管理?客戶關(guān)系維護(hù)等主要報(bào)酬要素;從差異化戰(zhàn)略引出產(chǎn)品研發(fā)?技術(shù)創(chuàng)新?服務(wù)創(chuàng)新?市場推廣等主要報(bào)酬要素;從目標(biāo)集中戰(zhàn)略引出與市場細(xì)分相關(guān)責(zé)任?市場維護(hù)?客戶管理等主要報(bào)酬要素?[1]然而當(dāng)前許多企業(yè)并沒有樹立嚴(yán)格意義的競爭戰(zhàn)略,而是處于經(jīng)驗(yàn)戰(zhàn)略階段?在現(xiàn)今中國的市場競爭中,市場不規(guī)范,企業(yè)的戰(zhàn)略也往往處于競爭策略的初級(jí)階段(戰(zhàn)略工具的利用)與謀略的藝術(shù)的高級(jí)階段(傳統(tǒng)文化的熏陶積累),以至于競爭策略粗放化,所以Porter式的規(guī)范戰(zhàn)略往往不是經(jīng)驗(yàn)戰(zhàn)略的對(duì)手?[12]

對(duì)比而言,平衡計(jì)分卡作為一個(gè)完善的理論框架,結(jié)構(gòu)清晰?思路簡潔?方法明確,對(duì)于企業(yè)的戰(zhàn)略管理體系起到了基石性的作用(彼得.德魯克,1999)?[13]任聲策(2004)也指出由于平衡計(jì)分卡(以下簡稱BSC)是公司戰(zhàn)略實(shí)施的有力工具,并且本身具備邏輯性非常強(qiáng)的因果關(guān)系,而且BSC法操作方法簡單?努力方向明確,非常適合中國現(xiàn)今的國情?[8]

因而,選擇BSC作為戰(zhàn)略實(shí)施的工具,同時(shí)將基于BSC的技術(shù)和要素框架來構(gòu)建戰(zhàn)略導(dǎo)向的崗位評(píng)價(jià)要素?

3.內(nèi)容分析方法

本研究用分析性歸納的方法進(jìn)行分析(Glaser&Strauss,1967),因?yàn)檫@種方法可以對(duì)現(xiàn)有理論進(jìn)行擴(kuò)展與精煉,這是本研究所需要的?

本文首先運(yùn)用內(nèi)容分析法(Strauss,1987)對(duì)戰(zhàn)略貢獻(xiàn)要素進(jìn)行編碼,按后按Yin(2003)的建議,按理論模型把數(shù)據(jù)編碼成各個(gè)類別?這些類別包括從BSC中推選的企業(yè)財(cái)務(wù)?客戶?內(nèi)部流程和學(xué)習(xí)成長等,然后根據(jù)以往的相關(guān)研究,對(duì)崗位評(píng)價(jià)因素進(jìn)行確認(rèn)與修改?

按照這種方法,遵守Eisenhardt(1989)的建議,比較提取出的崗位評(píng)價(jià)因素和通用崗位評(píng)價(jià)要素的異同,以找到一個(gè)與戰(zhàn)略貢獻(xiàn)相匹配的理論框架,然后得出命題?

四?研究結(jié)果

1.基于戰(zhàn)略導(dǎo)向的崗位評(píng)價(jià)因素

雖然20世紀(jì)40年的一項(xiàng)研究表明,技能要素能夠解釋90%以上的職位評(píng)價(jià)結(jié)果的差異,三個(gè)要素就能說明98%~99%的差異?[14]但是多數(shù)學(xué)者認(rèn)為12個(gè)~18個(gè)因素比較適宜?[1]本文在研究崗位評(píng)價(jià)因素時(shí),也遵循這一原則?

在選取崗位評(píng)價(jià)因素時(shí),本文采取首先細(xì)分BSC的四大主因素,在勝任特征框架(Spencer & Spencer,1993)下,運(yùn)用工作勝任力評(píng)估法(JCAM)對(duì)職位分析的結(jié)果進(jìn)行主題分析,形成關(guān)于知識(shí)?技能?潛能的核心勝任資質(zhì)?進(jìn)而應(yīng)用內(nèi)容分析法(Strauss,1987)分析出基于戰(zhàn)略導(dǎo)向的崗位評(píng)價(jià)要素?

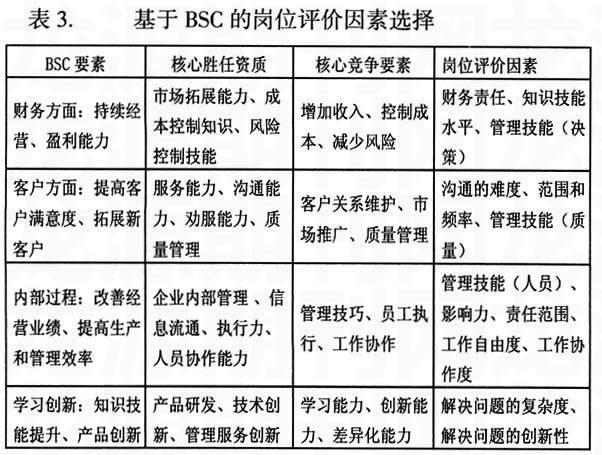

(1)財(cái)務(wù)方面:其目標(biāo)是解決“股東如何看待我們?”這一類問題?告訴企業(yè)管理者他們的努力是否對(duì)企業(yè)的經(jīng)濟(jì)收益產(chǎn)生積極的作用?財(cái)務(wù)方面指標(biāo)包括傳統(tǒng)的財(cái)務(wù)指標(biāo),如銷售額?利潤額?資產(chǎn)利用率等?

而實(shí)現(xiàn)公司財(cái)務(wù)方面戰(zhàn)略目標(biāo)最常用的手段是增加收入,控制成本和減少風(fēng)險(xiǎn);最重要的支持是依靠工作人員的專業(yè)知識(shí)?技能和經(jīng)驗(yàn)?所以其對(duì)應(yīng)的崗位評(píng)價(jià)因素應(yīng)該是智力要素?風(fēng)險(xiǎn)控制要素和成本控制要素,可以細(xì)分為知識(shí)水平要求?專業(yè)技能要求?管理技能要求(成本)等方面?

(2)客戶方面:其目標(biāo)是解決“顧客如何看待我們?”這一類問題?通過顧客的眼睛來看一個(gè)企業(yè),從時(shí)間(交貨周期)?質(zhì)量?服務(wù)和成本幾個(gè)方面關(guān)注市場份額以及顧客的需求和滿意程度?其指標(biāo)可以是送貨準(zhǔn)時(shí)率?顧客滿意度?產(chǎn)品退貨率,合同取消數(shù)等?同時(shí)在公司內(nèi)部管理和工作之中,實(shí)際上也存在大量的客戶需求(豐田公司,1990s)?

而這客戶方面主要?jiǎng)t實(shí)體現(xiàn)于老客戶滿意度(含服務(wù)?質(zhì)量滿意度)和新客戶開拓,這對(duì)于工作人員的溝通和企業(yè)的質(zhì)量?服務(wù)管理提出巨大的要求,因此其對(duì)應(yīng)的崗位評(píng)價(jià)應(yīng)該是崗位溝通技能要求和質(zhì)量管理要求,可以細(xì)分為溝通的難度?范圍?頻率和管理技能(質(zhì)量)等方面?

(3)內(nèi)部過程方面:其目標(biāo)是解決“我們擅長什么?”這一類問題,報(bào)告企業(yè)內(nèi)部效率,關(guān)注導(dǎo)致企業(yè)整體績效更好的過程?決策和行動(dòng),特別是對(duì)顧客滿意度有重要影響的企業(yè)過程?如生產(chǎn)率,生產(chǎn)周期?成本?合格品率?新品開發(fā)速度?出勤率等?

內(nèi)部流程是企業(yè)改善經(jīng)營業(yè)績的重點(diǎn),主要體現(xiàn)為員工管理能力?員工執(zhí)行能力和員工協(xié)作能力?因此其對(duì)應(yīng)的崗位評(píng)價(jià)要素為管理技巧?崗位協(xié)作和執(zhí)行權(quán)責(zé),可以細(xì)分為影響力,崗位責(zé)任?管理技能(人員)?工作自由度等方面?

(4)學(xué)習(xí)和創(chuàng)新方面:其目標(biāo)是解決“我們是在進(jìn)步嗎?”這一類問題,將注意力引向企業(yè)未來成功的基礎(chǔ),涉及雇員問題?知識(shí)資產(chǎn)?市場創(chuàng)新和技能發(fā)展? 在當(dāng)前市場環(huán)境下,光有競爭優(yōu)勢是不夠的,必須能夠保持這種優(yōu)勢,這就需要不斷地創(chuàng)新?改進(jìn)和變化?只有通過發(fā)布新產(chǎn)品?為顧客增加新的價(jià)值?不斷改進(jìn)運(yùn)行效率,企業(yè)才能夠進(jìn)入新的市場,增加收入和利潤?

學(xué)習(xí)和創(chuàng)新要求員工在崗位上不斷學(xué)習(xí),發(fā)展差異化管理?差異化服務(wù)?差異化產(chǎn)品?而這要求員工必須具備創(chuàng)新能力,因而其對(duì)應(yīng)得崗位評(píng)價(jià)因素則是崗位創(chuàng)新程度,可以細(xì)分為崗位解決問題的復(fù)雜度和解決問題的創(chuàng)新性等?

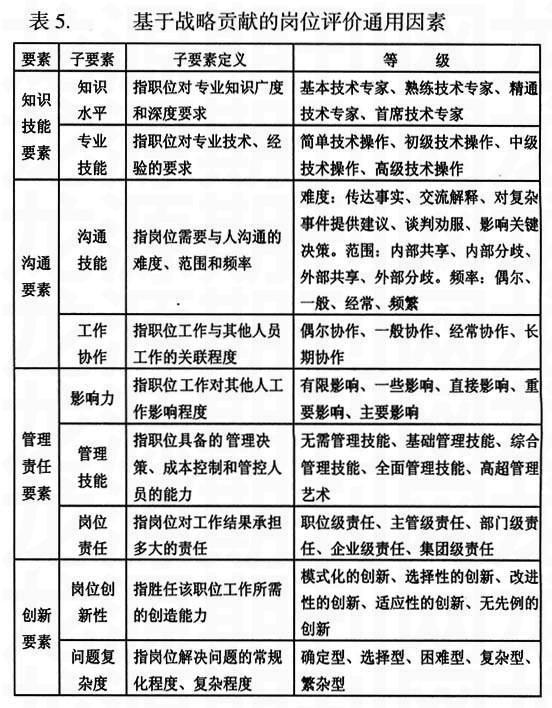

通過上述過程,我們可以得出基于BSC的崗位評(píng)價(jià)因素選擇(見表3)?

歸納總結(jié)可以得出基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)通用因素應(yīng)該包含:管理技能(含決策?人員?成本?質(zhì)量)?專業(yè)技能?知識(shí)水平?溝通技能(含難度?范圍和頻率)?工作協(xié)作度?影響力?崗位責(zé)任?崗位創(chuàng)新性?崗位解決問題復(fù)雜程度等?

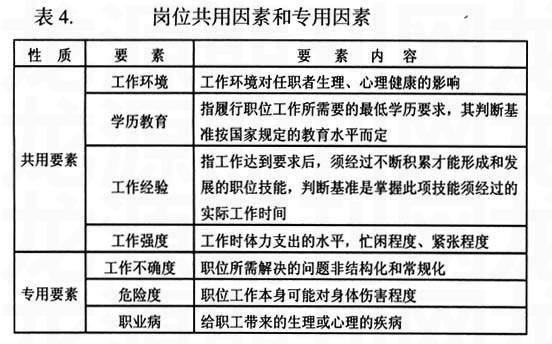

上文描述了基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)通用要素選擇,而崗位評(píng)價(jià)的專用因素和共用因素作為基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)通用因素的補(bǔ)充是非常必要?綜合前人研究成果,可以選擇以下共用因素和專用因素作為基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)因素選擇的有益補(bǔ)充(見表4)?

2.基于戰(zhàn)略導(dǎo)向的崗位評(píng)價(jià)等級(jí)

Otis(1990s)指出在等級(jí)定義應(yīng)該注意兩點(diǎn):(1)等級(jí)應(yīng)該定義得真實(shí)客觀而不模棱兩可,工人能夠理解;(2)等級(jí)的數(shù)目應(yīng)該盡量少,通過對(duì)上文的整理可得表5?

3.基于戰(zhàn)略導(dǎo)向的崗位評(píng)價(jià)因素權(quán)重

通過上文我們可以看出,在BSC的框架下,無論企業(yè)自身的戰(zhàn)略如何,都可以分解為財(cái)務(wù)?客戶?內(nèi)部過程和學(xué)習(xí)創(chuàng)新等四大戰(zhàn)略貢獻(xiàn)要素?企業(yè)戰(zhàn)略的不同雖然不會(huì)影響戰(zhàn)略導(dǎo)向的崗位評(píng)價(jià)要素提取,但是其決定各類戰(zhàn)略貢獻(xiàn)要素的權(quán)重不一樣,這進(jìn)而會(huì)影響到崗位評(píng)價(jià)要素的權(quán)重設(shè)置?尤其值得注意的是每一種職位類別注重的勝任資質(zhì)都不一樣,因而其注重的崗位評(píng)價(jià)因素也不一樣?現(xiàn)行的崗位類別一般分為管理類?技術(shù)類?操作類和業(yè)務(wù)類,這四類崗位的評(píng)價(jià)因素側(cè)重點(diǎn)(見表6)?

4.基于戰(zhàn)略導(dǎo)向的崗位評(píng)價(jià)因素等級(jí)賦值

在賦值方面,我們采取Hay法中矩陣法,即是將主因素下的子因素作為矩陣的賦值維度,各子因素的等級(jí)作為標(biāo)度的惟一對(duì)應(yīng)相關(guān)賦值,比如崗位創(chuàng)新性(模式化的創(chuàng)新)和問題復(fù)雜度(確定型)對(duì)應(yīng)一個(gè)值(10)?

在考慮等級(jí)賦值時(shí),按以下原則進(jìn)行:(1)最低等級(jí)的標(biāo)準(zhǔn)值為10;(2)同一子因素按等差數(shù)列逐級(jí)遞增;(3)每個(gè)主因素的最高值與最低值倍數(shù)不超過30倍;(4)崗位評(píng)價(jià)所得最高值和最低值倍數(shù)不超過20倍?詳細(xì)見表7?

而在統(tǒng)計(jì)時(shí),則采用歸一與權(quán)重相結(jié)合的方法:崗位價(jià)值=(影響/責(zé)任得分 * 歸一倍數(shù) * 權(quán)重) + (崗位創(chuàng)新性得分 * 歸一倍數(shù) * 權(quán)重)+ (溝通得分 * 歸一倍數(shù) * 權(quán)重)+ (知識(shí)技能得分 * 歸一倍數(shù) * 權(quán)重)+ (共性要素得分 * 歸一倍數(shù) * 權(quán)重)(見表7)?

五?總結(jié)與展望

本文從對(duì)戰(zhàn)略貢獻(xiàn)的角度入手,以平衡計(jì)分卡的方法為基礎(chǔ),運(yùn)用內(nèi)容分析的方法分析出基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)系統(tǒng)?從理論彌補(bǔ)國內(nèi)崗位評(píng)價(jià)系統(tǒng)在戰(zhàn)略貢獻(xiàn)方面研究的不足,構(gòu)建出了基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)因素選擇流程圖,同時(shí)運(yùn)用BSC構(gòu)建出了更加適合中國國情的基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)的示范性因素?等級(jí)?權(quán)重和等級(jí)賦值?

從實(shí)際操作意義上講,通過構(gòu)建基于戰(zhàn)略貢獻(xiàn)的崗位評(píng)價(jià)系統(tǒng),為組織實(shí)施崗位評(píng)價(jià)提供了可供參考的崗位評(píng)價(jià)方向,同時(shí)為企業(yè)的薪酬體系構(gòu)建打下了堅(jiān)實(shí)的基礎(chǔ),同時(shí)有助于選出企業(yè)認(rèn)同的關(guān)鍵崗位,并且利用BEI方法為這些關(guān)鍵崗位建立了勝任力模型,以及相應(yīng)的測評(píng)工具,為組織的人力資源管理進(jìn)一步夯實(shí)了基礎(chǔ)?

文章由于篇幅的限制,沒有就各崗位評(píng)價(jià)因素的賦值進(jìn)行深入的研究,同時(shí)也沒有選擇典型崗位進(jìn)行擬合,也沒有和其他崗位評(píng)價(jià)方法進(jìn)行比較,未來在這些方面還應(yīng)該加以研究?

[參考文獻(xiàn)]

[1]彭劍鋒.人力資源管理概論[M].上海:復(fù)旦大學(xué)出版社,2007:132-133,134,141-142,142,134,134,134, 154-155,148-149.

[2]達(dá) 君,維 薇.偉世國際職位評(píng)估體系[N].21世紀(jì)人才報(bào), 2003-6-18(1).

[3]George T. Milkovich and Jerry M.Newman.1999.Compensation (sixth edition)[M]. The McGraw~Hill Companies, Inc, USA, 123-126.

[4]裴 力.翰威特靈點(diǎn)職位評(píng)估法[N].21世紀(jì)人才報(bào),2003-6-18(1).

[5]趙宇靜. 惠悅:人力資源管理如何信息化[J].商務(wù)周刊,2003, (6):16-19.

[6]廖泉文.人力資源考評(píng)系統(tǒng)[M].濟(jì)南:山東人民出版社, 2003:33-56.

[7]周 壘,茍于人.運(yùn)用要素計(jì)點(diǎn)法實(shí)施崗位評(píng)價(jià)[J].中國人力資源開發(fā),2004,(2):14-17.

[8]任聲策.一種基于崗位對(duì)戰(zhàn)略貢獻(xiàn)的崗位評(píng)估體系[EB/OL]. http://www.jobs.cn/newsInfo/2007-9-3/200793174101339460.htm..

[9]P. Wright, C.D. Pringle, and M. J. Kroll, Strategic Management(2nd ed)[M]. (Boston Allyn and Bacon,1994), p77-82.

[10]M. E. Porter, Competitive Strategy: Techniques for Analyzing Industries and Competitors [M] .New York: The Free Press, 1980:132-156.

[11]R. S. Kaplan, D.P. Norton. The BSC as the cornerstone of strategicmanagementsystem [J]. HarvardBusinessReview, 1996,(7).

[12]余 穎. 戰(zhàn)略理論的迷途[J].企業(yè)管理, 2004,(10):12-15.

[13]彼得.F.德魯克. 公司績效測評(píng)[M].北京:中國人民大學(xué)出版社,1999:144-145.

[14]C. H. Lawshe. Studies in job evaluation: Ⅱ.The adequacy of abbreviated point ratings for hourly paid jobs in three industrial plans[J]. Journal of Applied Psychology 29(1945), 177-184.

Research on Post Evaluation Based on Strategic Contribution

Niu Xiangchun,Li Tianyong,

Dai Weiyang

(China Automotive Technology & Research Center,Tianjin300162, China)

Abstract: Post evaluation provides extremely definite operational direction for strategy development and acquisition of core competencies of the enterprises. Since current evaluated system is lack of strategic considerations, overemphasizes the entity of post and essential knowledge and skills, and the post value is not logically related with company strategy. From the view of strategic contribution, using the BSC(Balanced Score Card)as a basic tool, this paper reconstructs flow chart of post evaluation factor research based on strategic contribution, and works out evaluated factors, grade, weight and grade assignment, using the method of content analysis.

Key words: post evaluation; strategic contribution; Balanced Score Card

(責(zé)任編輯:張改蘭)